Les bois et forêts : un investissement très attrayant sur le plan fiscal…

Investir dans une forêt constitue un moyen atypique et écologiquement correct de diversifier son patrimoine.

Il s’agit d’un investissement permettant de diminuer son imposition, tout en étant en accord avec son idéologie : la forêt offre des ressources précieuses et la bonne gestion des massifs permet de maintenir et d’améliorer ce capital forestier.

Les investissements forestiers donnent droit à une réduction d’impôt de 18 %, dans la limite de 5 700 euros de dépenses prises en compte par personne.

La fiscalité de l’investissement forestier est également très intéressante dans le cadre de l’Impôt sur la Fortune Immobilière (IFI) : le propriétaire d’une forêt ou de parts d’un Groupement Forestier bénéficie d’une exonération de 75 % sans limite de plafonnement. Cet avantage peut être porté à 100 % pour une souscription au capital d’un Groupement Forestier dès sa création.

… Et un outil de transmission privilégié :

Dans le cadre d’une donation ou d’une transmission, un abattement de 75 % de la valeur taxable des parts de groupement forestier est appliqué.

Pour bénéficier de ce taux particulièrement attractif, le donateur doit néanmoins avoir détenu ses parts au minimum 2 ans pour que l’abattement soit accordé.

Comment investir dans les bois et forêt ?

L’achat de surfaces forestières en direct demanderait un investissement important pour permettre d’en garantir la viabilité économique.

Aussi, il est plus facile d’investir via un groupement qui aura en charge de constituer et gérer plusieurs massifs.

Ce type d’investissement, est possible à partir de 5.000 €.

L’acquisition de parts de Groupements Fonciers Forestiers (GFF) vous libère de tout souci de gestion :

Les groupements forestiers sont gérés par des professionnels de la forêt afin d’assurer une gestion optimale sur des critères de sélection stricts : peuplements mélangés en âges et en essences, forêt feuillue ou résineux, peuplements si possible naturels…

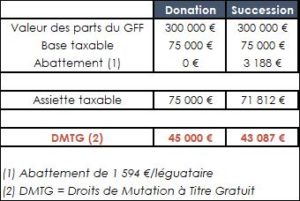

Exemple d’investissement bois et forêt pour donation :

Monsieur François souhaite effectuer une donation de 150 000 € à chacun de ses 2 petits-enfants par alliance. Il n’a pas de petits enfants mais est très proche de ceux de sa compagne.

La donation d’un bien « classique » à hauteur de 300 000 € engendrerait un coût de 180 000 € (hors frais de notaire), alors que la donation de parts de GFF n’entrainerait une taxation qu’à hauteur de 43 087 € (hors frais de notaire également), soit une économie de droits de 76 %.

Sous réserve qu’il conserve les parts a minima pendant 2 ans, il pourra donner celles-ci aux petits-enfants de sa compagne pour un coût minime.

S’il souhaite leur transmettre uniquement au moment de son décès, un testament devra être établi dans lequel la transmission des parts sera indiquée.

Si vous souhaitez en savoir plus, sur ce type d’investissements, n’hésitez pas à nous contacter…