Le principe du démembrement :

Le principe général du démembrement est de séparer le droit de propriété en deux éléments : l’usufruit et la nue-propriété. Partageant la propriété d’un même bien, l’usufruitier et le nu-propriétaire sont titulaires de droits distincts sur ce bien.

L’usufruitier bénéficie du droit d’usage sur le bien mais aussi du droit aux éventuels fruits de ce bien. L’usufruitier doit conserver le bien et le restituer en fin d’usufruit.

Le nu-propriétaire a une possession du bien mais sans en avoir le droit de jouissance. A la fin de l’usufruit, il retrouve la pleine-propriété du bien.

Si le démembrement de propriété est couramment utilisé dans le cadre d’investissement immobilier, que cela soit pour l’achat d’un bien ou de parts de SCPI, son usage dans le cadre de l’assurance-vie est moins connu.

Ainsi, la clause bénéficiaire d’un contrat d’assurance-vie peut également être démembrée en indiquant comme bénéficiaire un nu-propriétaire et un usufruitier. Ce dernier est appelé « quasi-usufruitier » car le démembrement porte sur des liquidités.

Le quasi-usufruitier sera libre d’utiliser les sommes comme il le souhaite. Il pourra disposer de l’intégralité des montants investis en complément des intérêts. En revanche, il devra restituer la valeur du contrat, suite à son décès, au nu-propriétaire.

Attention : il est important de réaliser au préalable une convention de quasi-usufruit.

Pourquoi choisir la nue-propriété pour souscrire une assurance-vie ?

Afin d’optimiser votre succession, la souscription d’un contrat d’assurance-vie en nue-propriété peut s’avérer opportun. En effet, le démembrement présente un intérêt certain si la valeur de votre patrimoine global dépasse les plafonds d’exonération :

- 100 000€ par enfant tous les 15 ans pour chaque parent

- 152 500 € par bénéficiaire sur un contrat d’assurance-vie. Cet abattement s’applique uniquement aux cotisations versées avant les 70 ans de l’assuré.

Ainsi, si vous avez dépassé les plafonds et que vous effectuez une donation à vos enfants en nue-propriété, la fiscalité applicable sera calculée non plus sur la totalité du montant mais sur la quote-part définie et fixée selon la durée du démembrement. Par exemple : 70% pour la valeur de la nue-propriété si l’usufruitier a 72 ans –> Vous économiserez alors les impôts et droits sur 30%. Et cela vous permettra de bénéficier librement de l’usufruit de votre contrat, notamment des rentes et plus-values réalisées.

Le choix de la nue-propriété sous forme d’assurance-vie peut également être une solution pour le réemploi de capitaux issus de la cession d’un bien immobilier initialement démembré. Par exemple, dans le cadre d’une succession lorsque les nus-propriétaires et l’usufruitier ne souhaitent pas conserver une maison en l’état, ils la vendent et replacent les capitaux dans un contrat d’assurance vie.

Exemple de réemploi de capitaux issus d’un démembrement immobilier

Monsieur et Madame Dubois ont un fils Paul, lui-même papa de 2 enfants : Emma et Hugo.

Mariés sous le régime de la communauté légale, Ils sont propriétaires de leur résidence principale. En 2007, afin d’anticiper leur succession, Monsieur et Madame Dubois ont décidé d’effectuer une donation à leur fils et choisissent de lui donner la nue-propriété de leur résidence principale.

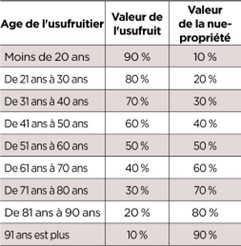

Leur maison était alors estimée à 400.000 euros et la valeur fiscale de la nue-propriété évaluée à 200.000 euros. Les Dubois avaient 59 ans pour Monsieur et 57 ans pour Madame : la valeur fiscale de l’usufruit a été calculée sur une base de 50 % de la pleine propriété ramenant à 50 % la valeur de la nue-propriété (article 669 du Code général des impôts). Cf tableau ci-dessous :

Sachant que c’était leur première donation, Paul a bénéficié de l’abattement pouvant atteindre 150.000 euros cette année-là (en 2022, ce dernier serait limité à 100 000€) pour chacun de ses parents, soit 300.000 euros. Ainsi Paul n’a eu aucun droit de donation à régler sachant que la valeur fiscale de la nue-propriété était inférieure aux montants des abattements cumulés.

Suite au décès de son mari en 2022, Madame Dubois considère que cette grande maison est une charge trop importante pour elle. Préférant habiter un bien locatif dans lequel son époux et elle-même avaient investi, elle convient avec Paul de vendre de la maison.

Paul et sa mère signent, au préalable de la vente, une convention prévoyant le réemploi du prix dans un bien acquis en démembrement de propriété ou dans un contrat d’assurance-vie à co-souscrire et préservant les droits de chacun suite à la donation.

La maison est vendue au prix de 600.000 euros, aussi le notaire retient sur la part revenant à Paul, une imposition globale sur la plus-value de 46.181 euros.

Madame Dubois et Paul décident de replacer le prix de la vente net arrondi à 550.000 euros.

A noter : à la différence des modalités de calcul de la fiscalité applicable aux cessions de droits sociaux ou valeurs mobilières démembrées dans le cas où le prix de vente est réemployé dans un actif en démembrement de propriété, le texte applicable aux plus-values de cessions de biens immobiliers démembrés cédés (BOI-RFPI-PVI-20-10-10, § 270 et suivants) indique que le prix de cession est réparti entre nu-propriétaire et usufruitier selon le barème porté dans l’article 669 CGI (voir le tableau ci-dessus) en fonction de l’âge de l’usufruitier au moment de la cession. Chacun est redevable de la fiscalité le concernant.

Madame Dubois ayant 72 ans, la valeur fiscale de la nue-propriété est de 70 % du prix de vente. Le prix de cession pris en compte pour le calcul de la plus-value réalisée est de 420.000 euros. Madame Dubois est néanmoins exonérée de fiscalité sur la plus-value qu’elle a réalisée, du fait que le bien cédé constituait sa résidence principale.

Au moment de réinvestir le capital de la vente du bien démembré, Madame Dubois et Paul portent leur choix sur la co-souscription « démembrée » d’un contrat d’assurance-vie. Cette solution permet de concilier les avantages du démembrement initial avec ceux de l’assurance-vie. Madame Dubois sera co-souscriptrice et « usufruitière ». Paul sera co-souscripteur et « nu-propriétaire ». Il sera également l’assuré du contrat.

A noter : la clause bénéficiaire du contrat doit prévoir deux situations :

- Si Paul décède après sa mère : il s’agit d’une transmission intergénérationnelle, Emma et Hugo, les enfants de Paul seront désignés comme bénéficiaires du capital décès.

-> Paul disposera alors de tous les droits liés au contrat (rachat, arbitrage, modification de la clause, …). Au décès de Paul, si des capitaux sont toujours présents sur le contrat et qu’il n’a pas modifié la clause bénéficiaire, ce sont ses enfants qui seront bénéficiaires et qui percevront les capitaux décès restants, en profitant chacun de l’abattement de 152.500 euros, d’une taxation de 20 % au-delà, et de 31,25 % au-delà de 700.000 euros. - si Paul, l’assuré venait à décéder avant sa mère, dans ce cas, le contrat serait dénoué alors que Mme Dubois est vivante. Il faut que ses droits nés au début de l’usufruit, en 2007 lors de la donation, ainsi que ceux nés de la réversion de l’usufruit de son mari décédé, puissent être maintenus sur le capital décès. Cette partie de la clause désignera donc Madame Dubois comme bénéficiaire de l’usufruit du capital décès.

-> Emma et Hugo, les enfants de Paul deviendraient bénéficiaires de la nue-propriété du capital décès et leur grand-mère, serait bénéficiaire de l’usufruit. Dans un tel cas, la question du réemploi des fonds se reposerait.

Fonctionnement du contrat du vivant des 2 co-souscripteurs :

Madame Dubois peut disposer librement, sous sa seule signature, des gains du contrat en effectuant des rachats sous condition que ces retraits ne viennent pas réduire le capital investi initialement. Paul, en revanche, ne peut effectuer aucun rachat sans l’accord de sa mère.

Un rachat total ou partiel, diminuant la valeur du capital investi, est possible. Pour cela, il faut la signature de l’usufruitière et du nu-propriétaire. Si les fonds issus du rachat sont destinés à être replacés, il conviendra de le faire sur un actif démembré afin de respecter les droits de chacun.

Mais il reste possible de verser l’intégralité des sommes à l’usufruitière au titre d’un quasi-usufruit, sous réserve d’une cosignature d’une convention.

Possibilité de reversement au contrat

Des reversements sont possibles à la condition que les fonds proviennent du réemploi de sommes issues de la vente d’un bien démembré.

Par exemple, si Madame Dubois et Paul souhaitent revendre un des biens immobiliers locatifs démembrés par moitié à la suite du décès de Monsieur Dubois, ils peuvent alors replacer les fonds sur ce contrat.

-> La souscription démembrée d’un contrat d’assurance-vie : un bon outil de transmission intergénérationnelle

Le contrat souscrit va permettre à Madame Dubois de choisir selon ses besoins de percevoir ou non les revenus de ce capital toute sa vie durant.

A son décès, le contrat constitué du capital et des gains reviendra sans aucune taxation à Paul, sans qu’il soit dénoué. Il pourra alors décider ou non de conserver le contrat sans avoir à replacer les fonds sur un autre contrat d’assurance-vie.

En cas de conservation, à son décès, ses enfants Emma et Hugo récupéreront les capitaux décès restants et profiteront des avantages de la fiscalité applicable à l’assurance-vie, notamment de l’abattement de 152.500 euros chacun, dans la mesure où le contrat, à l’origine, a été mis en place alors que Paul, leur père, avait moins de 70 ans.

Autre possibilité : après le décès de sa mère, Paul pourrait modifier la clause bénéficiaire en faveur de ses petits-enfants afin de les rendre bénéficiaires pour un pourcentage du capital. Ils profiteraient alors eux aussi, de l’abattement de 152.500 euros.

Cas particulier : si Paul décède prématurément avant sa mère, le contrat est dénoué. Dans ce cas, les binômes constitués d’un des petits-enfants et de sa grand-mère, c’est-à-dire Emma et sa grand-mère d’un côté et Hugo et sa grand-mère de l’autre, se répartiront fiscalement le capital décès et l’abattement de 152.500 euros en fonction de la valeur fiscale de l’usufruit (déterminée sur la base de l’âge de leur grand-mère).

Nous restons à votre disposition pour vous présenter de façon détaillée les possibilités offertes par le démembrement appliqué à l’assurance-vie. Nous contacter